Keynesian

Đối với các tông đồ của Keynesian, sự phản ứng của thị trường đối với chính sách tài khóa hay tiền tệ cần có thời gian. Khi nhà nước tăng chi tiêu (qua tăng thâm hụt ngân sách, trong điều kiện nền kinh tế đã tới hạn khả năng sản xuất), thì tổng cầu của nền kinh tế tạm thời tăng lên. Việc này dẫn tới chỗ tăng GDP trong ngắn hạn, nhưng lại gây ra lạm phát trong một giai đoạn khá dài.

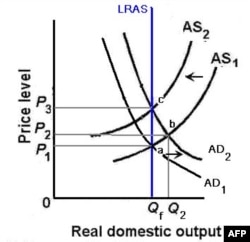

Hình 1: Mô hình cân bằng tổng quát

Tổng cầu của nền kinh tế AD (aggregate demand) phụ thuộc vào nhiều yếu tố như tổng lượng cung tiền danh nghĩa trong nền kinh tế, chi tiêu thực tế của chính phủ, tổng mức giá cả, mức thuế thực tế, và các biến số ngoại sinh khác. Trong điều kiện các biến số khác không đổi, giảm giá P làm cho tổng cầu của nền kinh tế tăng lên (vì thế, trong hình vẽ, đường AD1 và AD2 đều được vẽ chếch xuống thể hiện P giảm thì tổng cầu tăng).

Trong ngắn hạn, tổng cung ngắn hạn AS (aggregate supply) phụ thuộc vào giá (P) vì lương danh nghĩa của người lao động không đổi. Do đó khi P tăng mà lương trả cho lao động không tăng thì nhà cũng cấp có lãi hơn và có động lực để tăng sản lượng, vì thế AS cũng tăng (trong hình vẽ, đường AS1 và AS2 đều được vẽ chếch lên thể hiện P tăng thì sản lượng Q cũng tăng).

Về dài hạn, lương của người lao động được hiệu chỉnh theo với mức độ tăng giá của hàng hóa khác, vì thế P tăng người sản xuất cũng không có lợi gì. Vì thế, tổng cung dài hạn LRAS (long run aggregate supply) không tăng theo giá P nữa mà chỉ phụ thuộc vào các yếu tố nền tảng (như năng suất lao động, nguồn nhân lực, tài nguyên…) hầu như không thay đổi nhiều theo thời gian (trong hình vẽ đường LRAS được vẽ thẳng đứng, cho thấy dù P tăng bao nhiêu thì sản lượng vẫn vậy).

Kết quả là chi tiêu và/hoặc đầu tư của chính phủ (G) tăng lên đẩy tổng cầu tăng tại mọi mức giá P khiến đường AD1 dịch sang phải trở thành AD2. Trong ngắn hạn, do lương của người lao động không đổi, các nhà cung ứng có lợi hơn và vì thế sản xuất nhiều hơn, mức cân bằng của toàn bộ nền kinh tế dịch chuyển từ điểm “a” sang điểm “b” – với sản lượng GDP cao hơn và mức giá cũng cao hơn một chút. Tuy nhiên về dài hạn, lương sẽ được điều chỉnh lên theo đúng mặt bằng giá cả mới, đẩy nền kinh tế về điểm cân bằng “c” với mức sản lượng đúng bằng mức sản lượng của điểm “a” nhưng mức giá lại cao hơn.

Vì thế việc tăng chi tiêu và/hoặc đầu tư của chính phủ trong điều kiện nền kinh tế đang ở giới hạn khả năng sản xuất không chỉ làm tăng GDP trong một giai đoạn rất ngắn, sau đó lại giảm đi, nhưng tác dụng phụ của nó là gây ra tình trạng lạm phát trong suốt thời gian nền kinh tế điều chỉnh từ điểm “a” tới “b” rồi tới “c”.

Monetarists

Cũng giống như các nhà kinh tế thuộc trường phái cổ điển (classical) và tân cổ điển (neoclassical), các kinh tế gia thuộc trường phái tiền tệ không tin vào vai trò của nhà nước trong nền kinh tế. Nói cách khác, họ không tin các chính sách tài khóa hay tiền tệ có ảnh hưởng nhiều đến thị trường. Riêng với vấn đề tài khóa và lạm phát, các monetarists cũng không cho rằng chính sách tài khóa có ảnh hưởng đến lạm phát.

Lập luận theo trường phái tiền tệ tương đối dễ hiểu. Nền tảng sơ đẳng nhất của giả thuyết này là phương trình trao đổi:

MV = PQ

Trong đó

M: là tổng lượng cung tiền trong nền kinh tế;

V: là tốc độ vòng quay của đồng tiền trong lền kinh tế;

P: là tổng mức giá cả;

Q: là tổng sản lượng của toàn bộ nền kinh tế;

Các monetarists dựa trên giả định rằng thị trường có thể điều chỉnh giá rất nhanh, gần như ngay lập tức, vì thế, Q là sản lượng ổn định mà nền kinh tế có thể sản xuất ra ở mức tới hạn khả năng sản xuất và không thay đổi nhiều theo thời gian. V là tốc độ vòng quay đồng tiền và nó chỉ phụ thuộc vào các biến số bên ngoài như sự tiến bộ của thị trường tiền tệ.

Theo phương trình trên, các tông đồ của monetarism suy ra tốc độ tăng trưởng giá cả theo thời gian bằng tốc độ tưng trưởng cung tiền cộng với tốc độ tăng của vòng quay tiền tệ trừ đi tốc độ tăng trưởng tự nhiên của tổng lượng hàng hóa mà nền kinh tế sản xuất được. Chính vì cách lập luận này mà Milton Friedman có một câu kinh điển rằng “inflation is always and everywhere a monetary phenomenon” (lạm phát mọi nơi mọi lúc là hiện tượng tiền tệ).

Đối với chính sách tài khóa, các monetarists cho rằng tăng chi tiêu hay đầu tư của chính phủ không làm tăng tổng lượng hàng hóa của nền kinh tế được và chỉ làm thay đổi tỷ lệ công/tư trong cấu phần của tổng cầu. Lý do là nếu chính phủ tăng chi tiêu và đầu tư công bằng cách vay mượn (hoặc tăng thuế) thì sẽ làm lãi suất vay tăng lên (hoặc thu nhập của tư nhân giảm đi), qua đó làm giảm chi tiêu và đầu tư tư nhân. Đây được gọi là hiệu ứng crowding out (chèn lấn). (Còn tiếp)

* Blog của Tiến sĩ Trần Vinh Dự là blog cá nhân. Các bài viết trên blog được đăng tải với sự đồng ý của Ðài VOA nhưng không phản ánh quan điểm hay lập trường của Chính phủ Hoa Kỳ.